Análise do Ponto de Equilíbrio: Saiba Quando seu negócio está perdendo ou ganhando dinheiro

- Luis Valini Neto

- 7 de dez. de 2025

- 7 min de leitura

Gerenciar um negócio envolve inúmeros desafios para garantir que ele seja bem-sucedido e lucrativo. Perguntas como: quantas unidades devem ser produzidas? Quantas devem ser vendidas? O número de unidades vendidas mensal ou anualmente é suficiente para cobrir todos os custos? A que preço o produto deve ser vendido? Essas e muitas outras perguntas devem ser respondidas para evitar que a empresa tenha prejuízo. A análise do ponto de equilíbrio (break-even point) busca responder exatamente a esses desafios.

O que significa Análise do Ponto de Equilíbrio?

O ponto de equilíbrio é o momento em que a receita se iguala as despesas e os custos da empresa em um determinado período, ou seja, a empresa está operando em um nível em que as vendas são suficientes para cobrir os custos. A empresa não está perdendo dinheiro, mas também não está lucrando. Nesse ponto, o lucro líquido é zero.

O ponto de equilíbrio é um conceito amplamente utilizado em todos os tipos de negócios e em diferentes setores, independentemente do porte da empresa — grandes e pequenos reconhecem sua importância. Ele pode ser apresentado em número de unidades, em valores monetários ou até em percentuais.

Gerentes envolvidos na produção tendem a focar mais no número de unidades, como quantas unidades precisam ser produzidas para cobrir os custos de fabricação. Por outro lado, executivos de alto nível (C-level) concentram-se mais no valor total das vendas ou no percentual necessário para recuperar os custos.

Usos da Análise do Ponto de Equilíbrio

Útil para determinar o preço de venda de um produto que levará ao lucro desejado.

Determina o efeito de uma alteração no preço de venda sobre os lucros da empresa.

Ajuda a definir o volume de vendas necessário para cobrir um retorno especificado sobre o capital.

Auxilia na previsão de custos e no impacto das mudanças sobre os lucros.

Ajuda a gestão a estabelecer o nível aceitável de queda nas vendas antes que ocorram prejuízos (margem de segurança).

Fornece insights sobre custos e receitas em vários níveis de produção. A gestão obtém informações sobre os efeitos de:

aumento no preço de venda;

redução de custos;

substituição de produtos menos lucrativos por mais lucrativos;

aumento dos níveis de produção.

Auxilia na tomada de decisão, como:

introduzir ou descontinuar um produto,

decidir entre fabricar ou comprar um componente ou ingrediente.

Selecionar o produto ou mix de vendas mais lucrativo.

Determinar a força da empresa, avaliando sua capacidade de geração de lucro.

E muito mais…

Aprenda a Calcular o Ponto de Equilíbrio

A fórmula do ponto de equilíbrio é baseada nas seguintes premissas:

Segregação de Custos: O custo total é composto por custos fixos e variáveis;

Custo Fixo: Os custos fixos permanecem constantes em todos os volumes de produção;

Custo Variável por Unidade: O custo variável é proporcional ao volume de produção. Quanto maior a produção, maiores os custos variáveis; se a produção cai, os custos variáveis diminuem;

Despesas variáveis: ocorrem geralmente quando há produção ou venda de um determinado produto;

Preço de Venda. O preço permanece constante independentemente do volume de produção ou fatores como descontos ou promoções;

Produção e Vendas em Sincronia. O volume vendido é igual ao volume produzido; o estoque inicial e final é constante;

Mix de Produtos Constante. Apenas um produto é produzido e vendido. Para empresas com vários produtos, assume-se que o mix permanece estável;

Sem Mudanças Tecnológicas. Não há mudanças em tecnologia, métodos de produção ou eficiência dos trabalhadores;

Ausência de Outros Fatores. Apenas o volume de produção influencia custos e receitas. Fatores como tendências de mercado e concorrência são ignorados;

Vamos detalhar os dois tipos de custos mencionados nas premissas:

Custos Fixos

São custos que permanecem inalterados por um determinado período, independentemente do aumento ou diminuição dos produtos ou serviços fabricados ou vendidos pela empresa. Os custos fixos são despesas que devem ser pagas independentemente do volume de produção e vendas, e são considerados relacionados ao tempo; devem ser pagos mensalmente, semestralmente ou anualmente. Portanto, mesmo que uma empresa não fabrique nenhum produto, ela ainda incorre em custos fixos. Exemplos de custos fixos incluem:

Exemplos de custos fixos:

Aluguel

Despesas de juros

Impostos (como IPTU)

Prêmios de seguro;

Telefonia;

Salários

Utilidades (energia elétrica, água, gás, aquecimento, telefone, internet)

Depreciação

• Custos Variáveis

São custos diretamente relacionados à atividade operacional da empresa — a fabricação ou produção de seus bens e serviços. Diferentemente dos custos fixos, que permanecem inalterados por um período de tempo, os custos variáveis dependem do aumento ou da diminuição dos bens ou serviços fabricados ou produzidos pela empresa. Os custos variáveis aumentam quando o volume de unidades produzidas também aumenta. Por outro lado, diminuem quando o volume de unidades produzidas cai. Em termos simples, custos variáveis são custos relacionados ao volume. Exemplos comuns de custos variáveis incluem:

Exemplos comuns de custos variáveis:

Matérias-primas;

Custo de embalagens;

Fretes.

Exemplos comuns de custos variáveis:

Comissões de vendas;

Fretes sobre vendas.

Fórmula para Calcular o Custo Variável Total

As três diferenças chaves entre custos fixos e variáveis são:

Custo Fixo

Permanece constante independentemente do volume produzido ou vendido

Mesmo que zero unidades sejam produzidas ou vendidas, os custos fixos ainda são incorridos

Relacionado ao tempo

Custo Variável

Muda diretamente conforme o volume produzido ou vendido

Aumenta e diminui com base no volume produzido ou vendido

Relacionado ao volume

Para calcular o Custo Total, basta somar o Custo Fixo Total e o Custo Variável Total.

Para calcular a Receita Total, basta multiplicar o total de unidades vendidas pelo preço de venda por unidade.

A análise do ponto de equilíbrio mostra como os custos fixos, custos variáveis, custo total e receita total são afetados pelo nível ou volume de produção. Alguns argumentam que o ponto de equilíbrio e a análise custo-volume-lucro (CVL ou CVP) são conceitos diferentes, mas a maioria os considera essencialmente iguais, sendo utilizados de forma intercambiável.

A fórmula do ponto de equilíbrio é simples e direta, e sua aplicação depende do tipo de informação que você deseja obter:

ponto de equilíbrio em unidades, ou

ponto de equilíbrio em valor (em dinheiro).

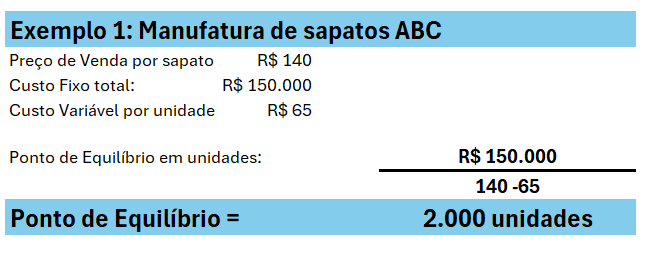

O ponto de equilíbrio em unidades identifica o número de unidades vendidas (receita total) necessário para cobrir o custo total.

É importante observar que o denominador da fórmula — preço de venda por unidade menos custo variável por unidade — é chamado de margem de contribuição por unidade. Com base no exemplo: se a empresa vende um sapato por R$ 150,00 e o custo variável para produzi-la é de R$ 65,00, então a margem de contribuição é de R$ 75,00.

Esse valor é utilizado para cobrir os custos fixos e qualquer excedente se torna lucro. Uma margem de contribuição baixa ou negativa indica que o produto pode não ser lucrativo e pode ser insuficiente para cobrir os custos fixos. A empresa pode precisar considerar reduzir custos fixos ou aumentar as vendas.

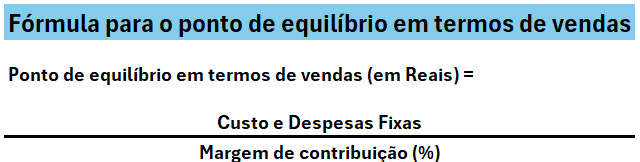

A margem de contribuição também pode ser expressa em percentual ou razão. Basta dividir a margem de contribuição pelo preço de venda por unidade. Assim:

Isso significa que, para cada real adicional em vendas, haverá um aumento de 53,6% em margem de contribuição para cobrir os custos fixos, e qualquer excedente será lucro da empresa.

Utilizando o índice de margem de contribuição, podemos calcular o ponto de equilíbrio em termos de vendas. Para obter o ponto de equilíbrio em vendas, divida o custo fixo da empresa pelo índice de margem de contribuição.

Isso significa que a receita total da empresa deve ser de R$ 280.000 para cobrir seus custos variáveis, bem como os custos fixos; porém, o lucro será zero.

Além de calcular o ponto de equilíbrio em unidades e em termos de vendas, ele também pode ser ilustrado ou plotado em um gráfico.

Ponto de equilíbrio em forma de gráfico:

Eixo X representa a produção (volume, unidades)

Eixo Y representa o valor dos custos e da receita

O gráfico de ponto de equilíbrio resume a relação entre os custos fixos, custos variáveis, custo total e receita total, em função do nível de produção, utilizando visualização. Basicamente, trata-se de um gráfico de linhas com dois eixos: o eixo X e o eixo Y.

Para criar um gráfico de ponto de equilíbrio, vamos usar o mesmo exemplo da Empresa Manufatura de Sapatos ABC e os detalhes abaixo.

Para melhorar a margem de contribuição de uma empresa, a administração pode fazer o seguinte:

Aumentar a produção e as vendas;

Aumentar o preço de venda;

Reduzir os custos fixos;

Reduzir os custos variáveis.

Alterar o mix de produtos, substituindo produtos lucrativos pelos menos lucrativos ou não lucrativos.

Limitações da análise do ponto de equilíbrio

A análise do ponto de equilíbrio é uma ferramenta eficaz, porém possui limitações.

As principais são:

Pressupostos irrealistas, tais como:

Supor que os preços de venda são constantes:

Isso é improvável, pois as empresas oferecem descontos e utilizam preços promocionais;

Supor que a produção e as vendas são iguais:

Na prática, as empresas não vendem toda sua produção. Há itens que permanecem estocados por um período, e as vendas variam conforme a demanda, preferências do consumidor etc.;

Custos variáveis nem sempre aumentam proporcionalmente à produção.

Em manufatura, à medida que a produção aumenta, a empresa pode comprar componentes ou insumos com desconto (poder de compra), reduzindo o custo variável por unidade:

Nem todos os custos podem ser facilmente classificados como fixos ou variáveis.

Custos semivariáveis ou semifixos

São compostos por elementos fixos e variáveis. A parte fixa ocorre independentemente do nível de produção, enquanto a variável depende desse nível.

Exemplo:

Pagamento de um serviço móvel. A operadora fornece um plano com franquia por uma taxa fixa mensal, que é cobrada mesmo sem uso. Caso o uso exceda o limite, é cobrada uma tarifa variável proporcional ao excedente.

Outras limitações importantes:

A análise se aplica melhor a um único produto ou um único mix de produtos. Empresas reais vendem múltiplos produtos, com preços diferentes para mercados e clientes diferentes.

É válida principalmente no curto prazo, pois seus pressupostos de custo podem não se manter no longo prazo. Por exemplo, aumentar a produção pode eventualmente exigir aumento de custos fixos.

Ignora os efeitos de economias de escala, que reduzem o custo unitário conforme a produção aumenta.

Não considera outros fatores que afetam custos e receitas, como:

custo de capital;

capacidade da planta ou tamanho das instalações;

tecnologia (automação);

concorrência;

tendências de mercado.

A análise do ponto de equilíbrio é uma análise estática.

Análise do ponto de equilíbrio: uma ferramenta para tomada de decisão. Apesar das limitações, a análise do ponto de equilíbrio continua sendo uma ferramenta importante para apoiar decisões. Ela ajuda a administração a responder perguntas como:

Qual receita a empresa precisa gerar para evitar prejuízos?

Qual nível de vendas é necessário para atingir um lucro desejado?

Quais são os efeitos de mudanças no preço de venda, nos custos e no volume de produção sobre os lucros da empresa?

Quais são os efeitos dessas mudanças sobre o ponto de equilíbrio?

Qual é o mix de vendas ideal? Qual é o mix menos lucrativo?

A empresa deve produzir internamente ou comprar componentes essenciais ao produto final?

Você conhece o ponto de equilíbrio mensal de sua empresa? Caso não baixe a planilha a seguir e com os dados de sua empresa calcule. O resultado demonstrará o mínimo que sua empresa precisa faturar para cobrir os custos e despesas fixas e a partir daí começar a se tornar lucrativa.

Luís Valini

Comentários